Algemeen

- Het weerstandsvermogen is de mate waarin financiële risico’s kunnen worden opgevangen zonder dat dit gevolgen heeft voor bestaand beleid. Het weerstandsvermogen is onder te verdelen in een incidenteel weerstandsvermogen voor het opvangen meer eenmalige risico’s en een structureel weerstandsvermogen voor het opvangen van meerjarige risico’s.

Het weerstandsvermogen kan worden uitgedrukt als de verhouding tussen:

- De weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- Alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- In de nota van uitgangspunten 2019 is aangegeven dat gestreefd wordt naar een ratio van 1,5. Er is nog geen beleid gemaakt hoe deze streefwaarde vast te houden.

Door de coronacrisis hebben we extra aandacht voor de risico’s die we lopen en de stand van de reserves, kortom voor ons weerstandsvermogen. We hebben de methodiek voor de berekening van de weerstandsratio verfijnd en een eerste verdiepingsslag gemaakt bij de bepaling van de risico’s voor 2021. We gaan nog bij andere gemeenten informeren naar hun methodiek, zodat we mogelijk nog verdere optimalisaties kunnen doorvoeren.

Met deze verfijnde methodiek hebben we een herberekening gemaakt van de risico's zoals die in de jaarrekening 2019 stonden.

Incidenteel weerstandsvermogen

De incidentele weerstandscapaciteit bestaat uit die reserves waar nog geen verplichting op rust of waarvan de besteding nog kan worden gewijzigd. Daarnaast wordt rekening gehouden met stille reserves. In de begroting 2021 wordt rekening gehouden met de stille reserve die aanwezig is op gronden en gebouwen waarover de gemeente beschikt. De stille reserve waarmee gerekend wordt is per september 2020 4,5 miljoen euro.

Ratio incidenteel weerstandsvermogen

Op basis van de beschikbare en de benodigde incidentele weerstandscapaciteit kan het weerstandsvermogen worden bepaald. De incidentele risico’s afgezet tegen de beschikbare incidentele capaciteit geeft een ratio dat het weerstandsvermogen wordt genoemd (streefwaarde is 1.5).

Zoals hierboven vermeld is de methodiek voor de beoordeling van de risico's verfijnd.

Bij de inschatting van de risico's en de daarbij behorende kans is gebruik gemaakt van een andere staffel. In eerdere p&c documenten is gebruik gemaakt van de staffel

Staffel | kans |

|---|---|

laag | 10% |

midden | 50% |

hoog | 90% |

In deze begroting is de navolgende staffel gebruikt. Reden voor de aanpassing is dat de verschillen in de kans-percentages te groot zijn gebleken. Voor de inschatting van de garantstellingen wordt een afwijkend percentage van 1% gebruikt. Deze is niet in de tabel opgenomen.

Staffel | kans |

|---|---|

extra laag | 10% |

laag | 25% |

midden | 50% |

hoog | 75% |

In de jaarrekening 2019 was de ratio 1.18 bij gebruik van de "oude" staffel. Bij gebruik van de nieuwe staffel zou de ratio 1.96 geweest zijn.

De berekening voor 2021 geeft aan dat we op een ratio van 1,55 uitkomen:

Totale beschikbare reserves (incl. stille reserves)

die ingezet kunnen worden

voor het opvangen van risico’s 9.304

__________________________ _______________________ = ratio weerstandsvermogen = 1.55

Totale incidentele risico’s 6.001

(bedragen x € 1.000)

De gemeente heeft hiermee voldoende vermogen beschikbaar voor het opvangen van de risico's. Zetten we de ratio van de begroting 2021 (1.55) af tegen de ratio van de jaarrekening 2019 (1.96) dan is de ratio wel verslechterd.

De risico's zijn per saldo toegenomen. Voor de garantstellingen en gemeentefonds zijn hogere bedragen opgenomen. Voor o.a. de verbonden partijen en boekenonderzoek belastingdienst zijn lagere bedragen opgenomen. Ook zijn risico's vervallen omdat deze zich niet meer voordoen of omdat het op een andere manier is afgedekt, bv. grondexploitatie Lagedijk en lokale woonvisie.

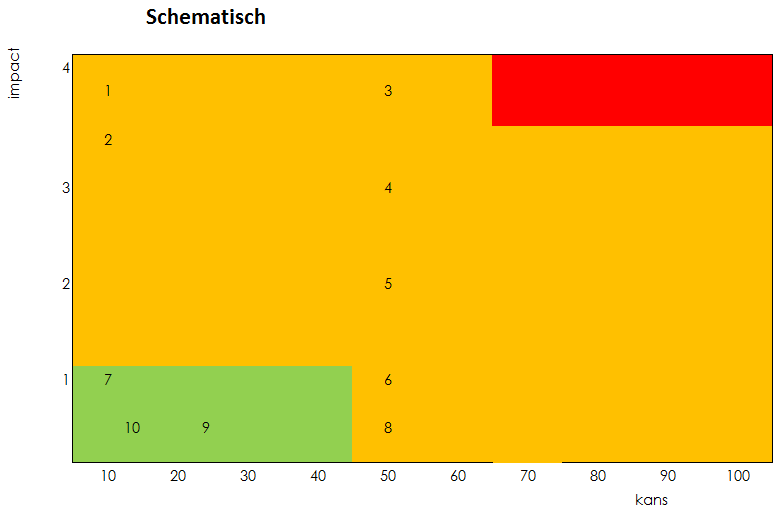

top 10 incidentele risico's begroting 2020 | |||||||

NR. | Omschrijving risico | kans | impact | risico | |||

|---|---|---|---|---|---|---|---|

x € 1.000 | |||||||

1 | Garantstellingen | € 132.626 | 1% | 4 | € 1.326 | ||

2 | Leningen aan derden | € 12.406 | 10% | 4 | € 1.241 | ||

3 | Herijking gemeente fonds | € 2.000 | 50% | 4 | € 1.000 | ||

4 | Calamiteit/ramp | € 1.500 | 50% | 3 | € 750 | ||

5 | Open einde regelingen | € 1.000 | 50% | 2 | € 500 | ||

6 | parkeerfonds | € 910 | 50% | 1 | € 455 | ||

7 | Precario op leidingen | € 2.080 | 10% | 1 | € 208 | ||

8 | boekenonderzoek belastingdienst | € 370 | 50% | 1 | € 185 | ||

9 | Onderhoud kapitaalgoederen | € 500 | 25% | 1 | € 125 | ||

10 | Personeel | € 591 | 10% | 1 | € 59 | ||

Structureel weerstandsvermogen

De structurele weerstandscapaciteit bestaat uit de onbenutte belastingcapaciteit en de post onvoorzien. Voor de onbenutte ozb-capaciteit gaan wij uit van het verschil tussen het artikel-12-norm-tarief en het laatst vastgestelde tarief.

art. 12 norm Rijk | Tarief 2020* Schagen | verschil | |

OZB woningen | 0,1809 % | 0,1276 | 0,0533 |

OZB -E niet-woningen | 0,1809 % | 0,2299 | -0,049 |

OXB-G niet-woningen | 0,1809 % | 0,1507 | 0,0302 |

* tarief 2021 nog niet bekend bij opstellen deze tabel

Wanneer in 2021 het artikel-12-norm-tarief in Schagen was geheven, had dit een extra opbrengst opgeleverd van € 3,25 miljoen. Bij de inschatting van risico's worden geen structurele risico's voorzien. Op het moment dat structurele risico's zich voordoen is er in de toekomst een bedrag van 3,25 miljoen "beschikbaar" om het risico op te vangen.

|

|---|

Naar aanleiding van het rapport van de Adviescommissie Vernieuwing van de begroting en verantwoording van gemeenten zijn gemeenten verplicht om met ingang van 2016 financiële kengetallen in deze paragraaf in de begroting op te nemen. De aanleiding van het rapport was de wens om de kaderstellende en controlerende rol van de raad te versterken. Het gebruik van kengetallen is om de financiële positie van gemeenten weer te geven en te kunnen vergelijken.

| |||||||||||||

Kengetallen | Rekening 2019 | Begroting 2020 | Begroting 2021 | Raming 2022 | Raming 2023 | Raming 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Netto schuldquote | 59,1% | 72,6% | 72,8% | 63,7% | 60,3% | ||||||||

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 31,4% | 59,1% | 70,4% | 71,5% | 62,8% | 59,0% | |||||||

De Solvabiliteitsratio | 42,3% | 35,2% | 33,9% | 33,5% | 35,2% | 35,7% | |||||||

Structurele exploitatieruimte | 6,3% | 0,04% | 0,03% | 0,00% | 0,03% | 0,03% | |||||||

Kengetal grondexploitatie | 4,8% | 3,8% | 2,2% | 2,4% | 2,0% | 1,4% | |||||||

Belastingcapaciteit | 104% | 104% | 116% | 116% | 116% | 116% | |||||||

Hieronder wordt een toelichting gegeven op de gegevens van bovenstaande tabel.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Een percentage tot 100% is als voldoende aan te merken. Het percentage voor 2021 ligt beduidend lager en is hiermee ruim voldoende.

De solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen. Een percentage van rond de 50% is voldoende. Het percentage waar wij op uitkomen is derhalve lager. Dit is niet erg, zolang de exploitatie sluitend is en er budget is om de rente en aflossingen op vreemd vermogen te voldoen.

Structurele exploitatieruimte

Het financiële kengetal structurele exploitatieruimte geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft dit kengetal ook aan of de gemeente in staat is om de structurele tegenvallers op te vangen, dan wel of er nog ruimte is voor nieuw beleid. Een structureel ratio rond de 0,% (van Algemene uitkering en belasting capaciteit) geeft een acceptabel risico.

Kengetal grondexploitatie

Het financiële kengetal grondexploitatie geeft aan hoe groot de grondpositie (boekwaarde) is ten opzichte van de jaarlijkse baten. Een norm bepalen voor dit kengetal is lastig. De boekwaarde van de gronden in bezit zegt namelijk nog niets over de relatie tussen de vraag en aanbod van woningbouw dan wel m2-bedrijventerrein. Maatwerk is hiervoor van toepassing. Dat wil onder andere zeggen; hoeveel woningen of m2-bedrijventerrein zijn gepland, het type en op welke plek. Daarnaast is het van wezenlijk belang wat de te verwachte vraag zal zijn. Dit vergt meer onderzoek dan naar voren komt uit het genoemde kengetal. De boekwaarde van de gronden geeft wel weer of een gemeente veel middelen heeft gestopt in haar grondexploitatie. Dit geld dient namelijk ook nog terugverdiend te worden. Om vorengenoemde redenen is geen norm verbonden aan het kengetal grondexploitatie.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeenten zich verhoudt ten opzichte van het landelijk gemiddelde. Een percentage van 100% wil zeggen dat we op het landelijk gemiddelde zitten. De belastingdruk binnen de gemeente Schagen is dus hoger dan het landelijk gemiddelde. In de tabel voor het jaar 2021 e.v. is uitgegaan van de tabel opgenomen op de website schagen in cijfers. Deze presenteren cijfers met als basisjaar 2019.