Wet houdbare overheidsfinanciën (wet Hof) en wet verplicht schatkistbankieren

De Europese eisen en afspraken over reductie van het begrotingstekort en staatsschuld vormen de basis van de wet Hof. Met de wet Hof gaat per jaar een macroplafond gelden voor het EMU-tekort van alle gemeenten samen. De hoogte van het macroplafond dat met de wet HOF geldt, wordt na bestuurlijk overleg door de minister van Financiën vastgesteld. Voor de begrenzing aan het jaarlijks EMU-tekort van de gemeenten, provincies, waterschappen en hun gemeenschappelijke regelingen geldt een percentage van 0,4% van het bruto binnenland product (bbp).

bedragen x€ 1.000

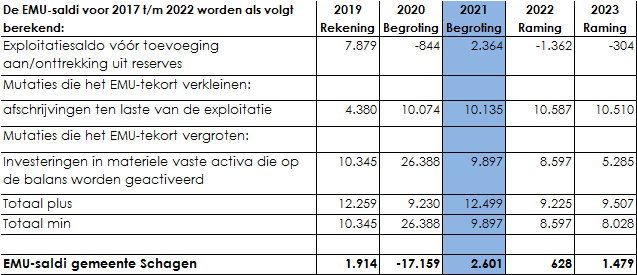

Voor 2021 komt het EMUsaldo van de gemeente Schagen uit op 2,6 miljoen. In bovenstaand overzicht is te zien dat de verwachte EMU-saldi over 2022 en 2023 respectievelijk € 0,6 miljoen en

€ 1,5 miljoen (overschot) bedragen.

Gemeentelijk beleid

Het gemeentelijk beleid op het gebied van aantrekken en uitzetten van geld is vastgelegd in het Treasurystatuut. In dit statuut is opgenomen dat de raad gekozen heeft om uit te gaan van een laag risicoprofiel. De belangrijkste uitgangspunten zijn:

- Het uitzetten van gelden vindt plaats bij de Bank Nederlandse Gemeenten (BNG) of andere financiële instellingen met ten minste een AA-rating.

- Gelden aantrekken gebeurt in beginsel bij de laagste aanbieder, tenzij contractueel anders is afgesproken.

- Het gebruik van derivaten is niet toegestaan.

Financieringsstructuur

Er moet onderscheid worden gemaakt tussen financiering en dekking. Bij financiering gaat om de vraag hoe de gemeente aan zijn financiële middelen komt. Een investering kan bijvoorbeeld worden gefinancierd door een lening aan te trekken. Bij dekking gaat het om de vraag hoe de gemeente aan de middelen komt om de begroting sluitend te krijgen. Een investering leidt tot afschrijvingslasten, die bijvoorbeeld kunnen worden gedekt door verhoging van de inkomsten.

De gemeente Schagen heeft middelen nodig voor de financiering van vaste activa, de bouwgrondexploitatie en de lopende transacties (uitgaven min ontvangsten). De financieringsmiddelen bestaan uit de eigen reserves en voorzieningen, langlopende leningen, kortlopende leningen, debetsaldi in rekening-courant en crediteuren. De gemeente Schagen heeft een hoog ambitieniveau. Op basis van het meerjaren investeringsoverzicht zullen we in de komende jaren voor een groot bedrag investeren. Een deel van deze investeringen komen ten laste van reserves en voorzieningen waardoor deze als financieringsbron afnemen.

Geldleningen

December 2018 hebben we een lening afgesloten voor een bedrag van € 12.000.000 tegen een rente van -0,25%. Deze lening had een looptijd van ruim één jaar en is in januari 2020 omgezet in een 20 jarige geldlening van 15 milj tegen een rente van 0,51%.

Renteontwikkeling

Het coronavirus heeft in erg korte tijd heel veel veranderd. De maatregelen die wereldwijd worden genomen om de pandemie tegen te gaan, hebben een grote impact op de economie. Ook de keuzes van de centrale banken worden hierdoor beïnvloed. Om te voorkomen dat de coronacrisis uitmondt in een grote economische crisis, (zoals we die zagen in 2008) worden er miljarden extra vrijgemaakt om de economie te blijven stimuleren. De Europese Centrale Bank (ECB) heeft hiervoor een noodpakket beschikbaar gesteld van maar liefst 750 miljard euro. Het opkopen van staatsobligaties is daarnaast in een nog hardere stroomversnelling beland. De beleidsrente van de ECB staat al een poos op 0% en de depositorente is zelfs negatief (zo’n -0,5%). Dat betekent dat banken moeten betalen voor het geld dat ze bij de ECB stallen. Dit wordt gedaan om ervoor te zorgen dat banken blijven spenderen. Op deze manier hoopt de ECB de recessie tegen te gaan.

Financiering via kortlopende geldleningen is nog steeds goedkoper dan via langlopende geldleningen. Daarom trekken we pas een langlopende geldlening aan als de kasgeldlimiet over langere periode overschreden dreigt te worden. Om een te risicovolle financieringspositie te voorkomen, zijn wettelijk normen vastgelegd, uitgedrukt in de kasgeldlimiet en de risiconorm.

Wet verplicht schatkistbankieren

Deze wet bepaalt dat decentrale overheden hun overtollige liquide middelen moeten aanhouden bij het ministerie van Financiën. De wet biedt mogelijkheden dat decentrale overheden hun middelen mogen uitzetten bij andere decentrale overheden. Decentrale overheden mogen uitsluitend leningen aantrekken, middelen uitzetten en garanties verlenen ten behoeve van de uitoefening van de publieke taak.

Risicobeheer

Het belangrijkste onderdeel van het treasurybeheer in onze organisatie is het risicobeheer. Dit risicobeheer betreft alle activiteiten die zich richten op het beheersen van financiële risico’s zoals renterisico’s, kredietrisico’s en liquiditeitenrisico’s. Onze gemeente loopt geen koersrisico omdat ons effectenbezit niet een speculatief karakter heeft en de aandelen gewaardeerd zijn tegen historische aanschafprijs.

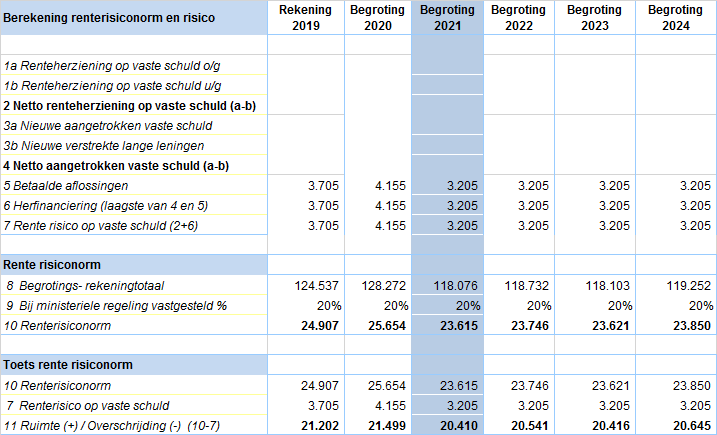

Renterisiconorm

In de wet FIDO is het sturingsinstrument “renterisiconorm” geïntroduceerd. Met deze norm wordt een kader gesteld voor de spreiding van de looptijden van langlopende geldleningen. Het doel van de renterisiconorm is het beperken van de gevolgen van een stijgende kapitaalmarktrente op de rentelasten van de gemeente. Dit wordt bereikt door een limiet te stellen aan dat deel van de vaste schuld waarover het rentepercentage in een bepaald jaar moet worden aangepast aan de geldende markttarieven. De bedoelde aanpassingen van rentepercentages doen zich voor bij herfinanciering en renteherziening.

Herfinanciering houdt in dat een vervangende lening wordt aangetrokken om aan de aflossingsverplichting van een bestaande lening te voldoen. Renteherziening doet zich voor wanneer de geldgever het rentepercentage van een lening gedurende de looptijd herziet.

Spreiding dient te voorkomen dat in enig jaar een relatief groot deel van het vreemd vermogen geherfinancierd dient te worden en/of dat renteaanpassing plaats zal vinden in een periode waarin de rente relatief hoog is. De renterisiconorm zorgt er uiteindelijk voor dat de rentestijgingen vertraagd doorwerken op de rentelasten in enig jaar. Hieronder volgt een berekening van de renterisiconorm.

bedragen x € 1.000

Kredietrisico

Bij het bepalen van kredietrisico’s maken we een onderscheid tussen risico’s die wij als gemeente lopen omdat wij geldleningen verstrekken of hebben verstrekt aan andere partijen, en risico’s die wij als gemeente lopen omdat wij gemeentegaranties (borgstelling) hebben afgegeven. Bij deze borgstellingen verwachten we vooralsnog geen risico’s.

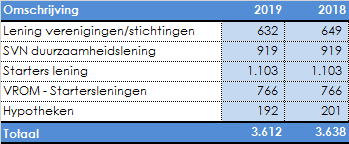

Door de gemeente aan derden verstrekte leningen. Hierbij is de stand vanuit de jaarrekening opgenomen. bedragen x € 1.000

*We verstrekken al geruime tijd geen nieuwe hypotheken meer

Kasgeldlimiet

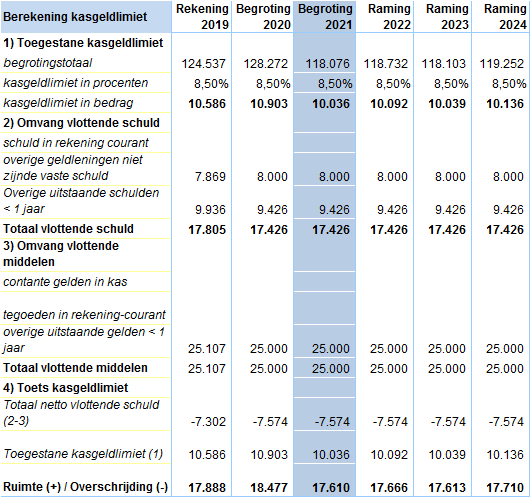

In de volgende tabel toetsen we de omvang van de kasgeldlimiet aan de wettelijke norm uit de Wet Fido. De gegevens voor de begroting baseren we op de wettelijke gemiddelde omvang van de vlottende schuld en vlottende middelen aan het begin van het boekjaar. De kasgeldlimiet wordt berekend als een percentage van de jaarbegroting en geldt voor het hele jaar. De kortlopende schuld mag niet verder oplopen dan 8,5% van het begrotingstotaal aan lasten voor bestemming. Dit houdt in dat de kasgeldlimiet voor het begrotingsjaar 2021 8,5% van € 118 miljoen, dus € 10 miljoen bedraagt. De gemeente mag dus korte termijnfinanciering (< 1 jaar) aantrekken tot dit bedrag.

bedragen x € 1.000

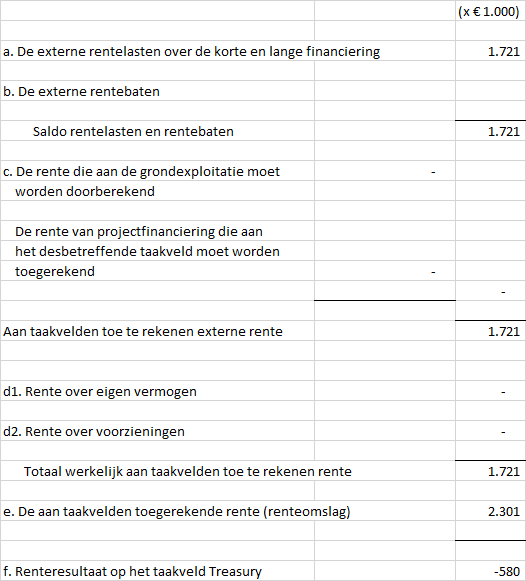

Renteresultaat

In onderstaand schema wordt inzicht gegeven in:

- de rentelasten;

- het renteresultaat;

- de wijze waarop rente wordt toegerekend aan investeringen, grondexploitaties en projecten.